【ほぼ詐欺】引っかかる人が続出の高額不動産投資勧誘

しかも、そんな魅力のない物件を相場よりも高い販売価格で購入を迫るというやり方が多いかな。

ただ、相場よりも高額かどうかは色々な販売物件を見て、目を養わないといけないね。

今日は、そんなあなたに、最近頻発している「一発で買ってはいけないと判断できる高額不動産投資」を実例を含めて解説したいと思います。

そんな不安を抱えるあなたはこのページでこんなことを理解できます。

- 最近頻発している”ほぼ詐欺”な高額不動産投資の勧誘手口

- どこが”ほぼ詐欺”なのか徹底解説

- 不動産業者の電話勧誘を無視すべし

最近頻発している”ほぼ詐欺”な高額不動産投資の勧誘手口

"ほぼ詐欺"な高額不動産投資の実例(導入)

ある日、知らない番号から電話がかかってきました。

不動産投資の勧誘の電話でした。

初心者のみなさんには「不動産投資の勧誘の電話は無視すべし」とお伝えしてきましたが、私は自称中級者ということで、最近はなるべく勧誘の電話を聞くようにしています。

初心者のみなさんにはオススメしませんが、もしかしたら、何か新しい投資方法を知るきっかけになればとも思って聞いたりしています。

電話越しに、私の現在の年齢や職業、収入状況、不動産投資の状況などを聞かれました。

このくらいは、話さないと先に進まないので事実を伝えます。

(初心者を脱すれば、このくらいは話しても問題ない範囲です)

そこで伝えられたポイントは、

- 初期費用が10万円で始められる

- 不動産投資運用の経費をうまく利用して赤字扱いとして、本業のサラリーマンで払っている所得税(私の場合は●万円程度)を取り戻す

- 毎月の家賃収入は5,000円~10,000円の赤字となる(銀行へのローン返済に自腹で5,000~10,000円上乗せして払う)が所得税の●万円程度が戻ってくるので、月々が赤字(5,000円~10,000円)でも、1年間で見れば十分なお釣りが来るということでした。

この3つがポイントと言われても何のことか分からないかもしれませんね。

一つずつ丁寧に解説します。

【初期費用が10万円】

初期費用が10万円というのは銀行のローンを利用する形となります。

初期費用は通常「販売物件の頭金(0% or 10% or 20% or 30%)」と「手数料等(物件販売価格の約7%)」がかかると言われています。

頭金が10%の場合は、残り90%が銀行のローンを利用するということになります。

この頭金が何%となるかは、銀行の指示に従う形となります。

例えば、1,000万円のワンルームマンション(1部屋)を購入するとします。

「頭金10%」と銀行から指示された場合、初期費用として、自分の貯蓄から捻出する金額は「販売物件の頭金(10%)」と「手数料等(物件販売価格の約7%)」(=計17%)となります。つまり170万円は現金を用意しなければなりません。

この記事を読んでくださっているあなたは、今、自由にできる貯蓄で170万円はありますか?

実際、不動産投資を始めようと思っている人の最大の障壁は、「知識」ではなく、「自己資金」であることが多いです。

そうなると、初期費用が10万円で済む(普通170万円は用意しないといけないところ、10万円の自己資金で済む)というのは非常に魅力的に感じないでしょうか。

【不動産投資運用の経費をうまく利用して、所得税を取り戻す】

これはどういうことかと言うと、不動産投資とは物件を購入してからは、「賃貸運営」というフェーズが始まります。

入居者が入れば、毎月家賃収入が入ってくるというビジネスが始まるわけです。

そうなると、毎年2月頃に「確定申告」という前年1年間(前年の1月~12月)の黒字(または赤字)を税務署に申告しないといけません。

税務署に前年1年間の黒字(または赤字)を申告すると、国に納めるべき税金が確定し、請求されるという流れになります。

この税務署への申告をしないで注目を集めたのが、吉本興業の徳井さんですね。

所得税は黒字だった人が納め、赤字だった人は納めなくてよくなります。

サラリーマンは、一般的に皆さん黒字です。年収が300万円での500万円でも700万円でも黒字となっています。

ですから、金額は年収によって異なりますが、サラリーマンは基本的に全員所得税を納めています。

確定申告はサラリーマンの収入と不動産投資ビジネス(賃貸運営)の収入の合算となりますので、不動産投資ビジネスが赤字であればあるほどサラリーマン収入の黒字を帳消しにできるわけです。

仮に、完全にサラリーマンの黒字分を不動産投資ビジネスの赤字分で帳消しにできたとすると皆さん、所得税として納めていた数十万円が現金で返ってきます。

この不動産ビジネスを赤字にするという戦略の際に、武器となるのが「経費」です。

「経費」については、また別の記事で解説しますので、ここでは不動産投資ビジネスで赤字になると、サラリーマンとして納めていた所得税が一部(あるいは全部)返ってくるのだということを知っておいてください。

【毎月の家賃収入は5,000円~10,000円の赤字となる】

毎月の家賃収入が5,000円の赤字というのは、例えば貸し出しているワンルームマンションの毎月の家賃設定が70,000円に対して、銀行へのローン支払いや、修繕積立金などの諸々の毎月の支出が75,000円であることを意味します。

「赤字じゃ、意味ないじゃん」と思われるかもしれませんが、不動産業者は「それでもメリットがある」と言います。

銀行からローンを借りると、団体信用生命保険という生命保険に加入することが一般的です。

このことを持ち出して、「月々5,000円(赤字分)で生命保険に入っていると考えれば、生命保険にしては決して高い金額ではない」

と言います。

一方で、「赤字はあればあるほど、サラリーマン収入の黒字が戻ってくるからいいんでしょ?」と思われる方もいるかもしれませんね。

だって、私がさっきそう言いましたもんね。

"ほぼ詐欺"な高額不動産投資の実例(本編)

このような話を電話で聞きながら、「そういう投資方法もあるのかもしれないな」と思いました。

すると、不動産業者から「では、具体的な物件を交えてお話がしたいので、一度会いませんか。」と言われました。

「話を聞いてみるのも面白そうだな」と思いましたので、会ってみることにしました。

後日、ファミレスにて不動産業者に会うと、先日の電話と同じような説明の後に具体的な物件を提示してきました。

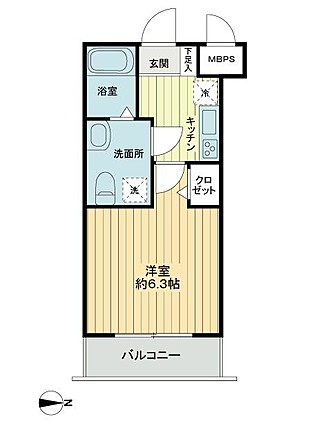

※実物の販売チラシを掲載するのはよろしくないと判断し、似たような物件を合成しました。

【物件名:ライジングサン北池袋 302号室】

皆さんは、この物件どう思いますか?

高いですか?安いですか?

損ですか?得ですか?

分からないですよね。

でも、私が”ほぼ詐欺”だと紹介しているのですから、「きっと、良くないのだろう。価格が高いとかなのかな?」くらいには思うでしょうか。

この販売物件について、シミュレーションしてみましょう。

【条件】

- ローンの金利は2%、返済期間は35年。

- 初期費用は10万円(現金で支払い)

- 販売価格2,700万円は全額ローン利用(手数料など全て販売価格に含まれる)

【毎月の収支】

■収入

家賃 90,000円

■支出

ローン返済 89,440円

管理費 4,960円

修繕積立 1,000円

管理会社委託費 3,000円

合計 98,400円

※「管理費」はマンションの管理人さんを雇う費用

※「管理会社委託費」はサラリーマン大家に代わって、入居者との折衝をしてくれる自分だけの管理人を雇う費用

■収支

利益 ▲8,400円(毎月8,400円の赤字)

毎月、自分の不動産投資用に作った口座に90,000円は振り込まれますが、それだけでは返済できないので、毎月8,400円を別の口座から補充するということになります。

予め聞いていた通りの話ですよね。

さて、どこが”ほぼ詐欺”なのでしょうか。

記事が長くなり過ぎてしまったので、申し訳ございませんが、続きはこちらからご覧ください。

千里の道も一歩から。

最後までお読みいただき、ありがとうございました!