【徹底解説】銀行ローンの賢い借り方(不動産投資編)

どのくらい借りられて、どのくらいで返すことになるのかな?

でも利息を支払わなくてはいけないのだろうから、やっぱりローンて損をしてるんじゃないかな?

ローンであまり良いイメージないな~。

利息だって発生するから、損した気にもなる。

でも利息を払ってまで、世の中のほとんどの会社が銀行からローン(融資)を借りているのも事実。

ローンは果たして敵なのか!味方なのか!

その正体を明らかにしていきます!

銀行のローンに不安を感じているあなたはこのページでこんなことを理解できます。

- 銀行のローンは資産拡大の「加速アイテム」

- 銀行のローンはいくらまで借りられる?

- 銀行のローンに潜むリスクとは?

- 銀行のローンの賢い借り方とは?

銀行のローンは資産拡大の「加速アイテム」

銀行からローンを借りるということは利息を支払うということでもあります。

ローンを借りなければ、利息は払う必要がありません。

だから、ローンを嫌う人がいるでしょう。現金主義の人がいるでしょう。

これはこれで全く否定しません。

少し見方を変えてみましょう。

あなたは水道代金を払っているでしょうか?

電気代金を払っているでしょうか?

おそらく払っていることでしょう。

なぜですか?

なぜ、水道代金や電気代金を払っているのですか?

「は?水道や電気を使っているからに決まっているでしょ?」

そうですよね。

では、なぜ、水道や電気を使っているのですか?

「頭おかしいの?水道や電気は必要だから使っているに決まっているでしょ?」

『必要だから使っている』

それはそうですよね。

では質問を変えます。

あなたの家に井戸があるとします。水質も問題ない井戸です。

給水機で台所、洗面所まで水が届いています。

それでもあなたは水道局と契約して、水道代を払いますか?

あなたの家には屋根に太陽光発電があります。

日中の太陽の光で十分に1日分の電気が賄えます。

それでもあなたは電力会社と契約して、電気代を払いますか?

「水道も電気も自給自足できてるなら、水道局とも電気会社とも契約なんかしないでしょ」

そうですよね。

自給自足できていれば、余計なお金まで払って水道や電気を調達しないですよね。

水道や電気と同じと思うと少し見方が変わりませんか?

ローンは、「今、お金を持っていないから、現金を調達し、銀行に利息を払っているのです」

「お金を持っていないなら、ローンなんか借りないで、貯まるまで貯金した方がいい」

そういう人もいるでしょうね。

それも考え方次第ですから、否定はしません。

ただ、ローンを借りるということが、その後にどういう影響を与えるかをシミュレーションしてみましょう。

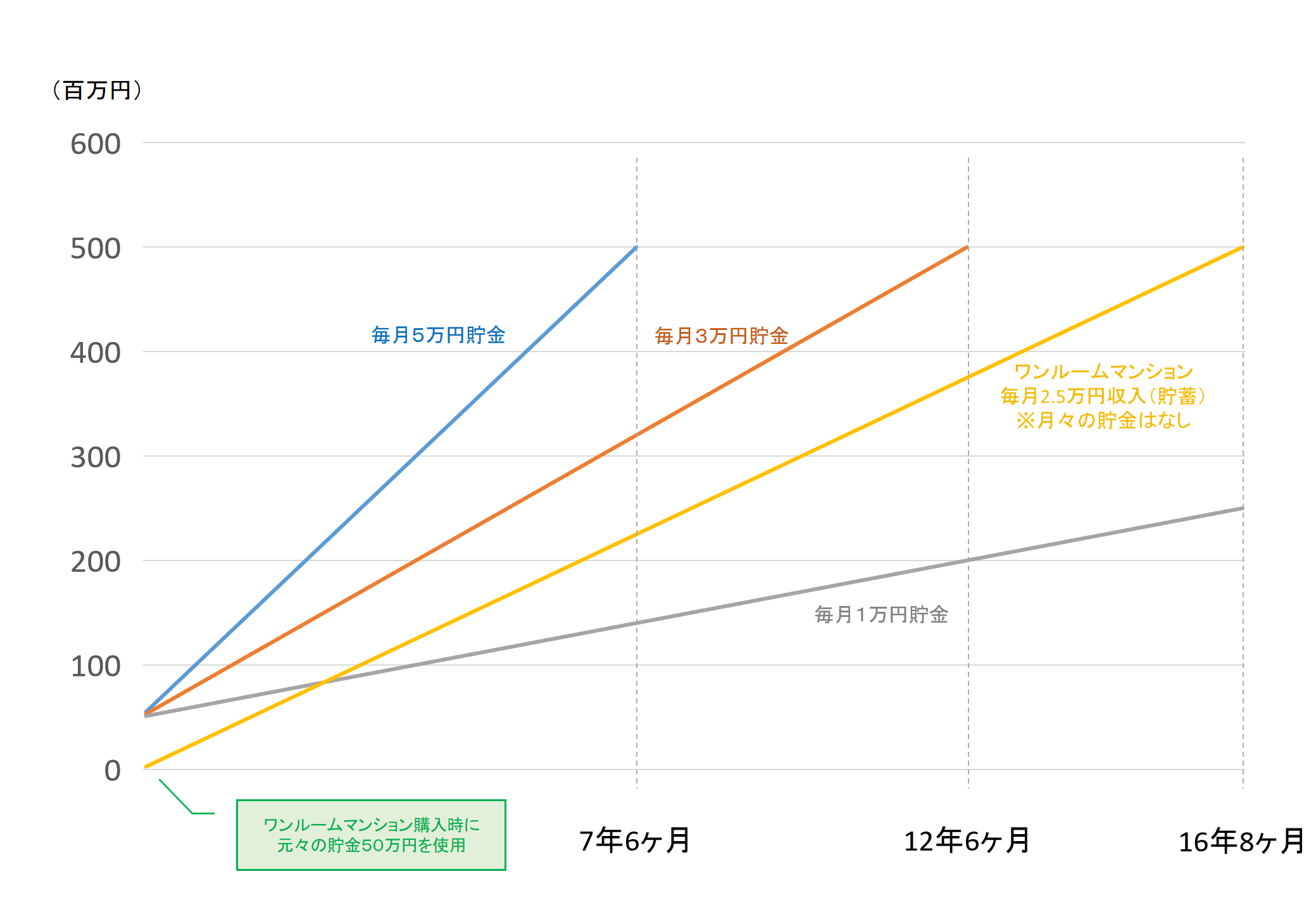

例えば、今あなたは50万円を持っているとします。

これを「500万円」まで増やす(450万円アップさせる)にはどのくらい時間がかかるでしょうか。

毎月5万円ずつ貯めることができれば90ヶ月(=7年6ヶ月)です。

毎月3万円ずつ貯めるなら150ヶ月(=12年6ヶ月)です。

堅実な増やし方ですね。

でも、こんな貯金が今のあなたの生活で実現可能ですか?

ちなみに、毎月1万円ずつ貯めると450ヶ月(=37年6か月)かかります。

でも、あなたがすでに持っている50万円に銀行のローンを300万円借りたとします。

その350万円でワンルームマンション(物件価格300万円、諸経費50万円)を購入します。

そのワンルームマンションを貸しに出し、家賃収入を得ることとします。

毎月の家賃収入は5万円とします。

毎月のローン支払い、修繕積立金などによる支出の合計は2万5千円とします。

すると、毎月の利益は2万5千円となります。

このワンルームマンションの賃貸経営をしていれば、元々の貯金の50万円までを含めた500万円を貯めるのに200ヶ月(16年8ヶ月)かかります。

「じゃあ、毎月3万円貯めるより遅いじゃん。意味ないじゃん」

と思う方もいるかもしれません。

本当にそうでしょうか?

ローンを借りて500万円を貯めた後者のパターンは、毎月の「5万円」「3万円」という貯蓄をせずに、今まで通りの暮らしで実現できたものです。

つまり、普段は何も我慢することなく、お金が貯まるのです。

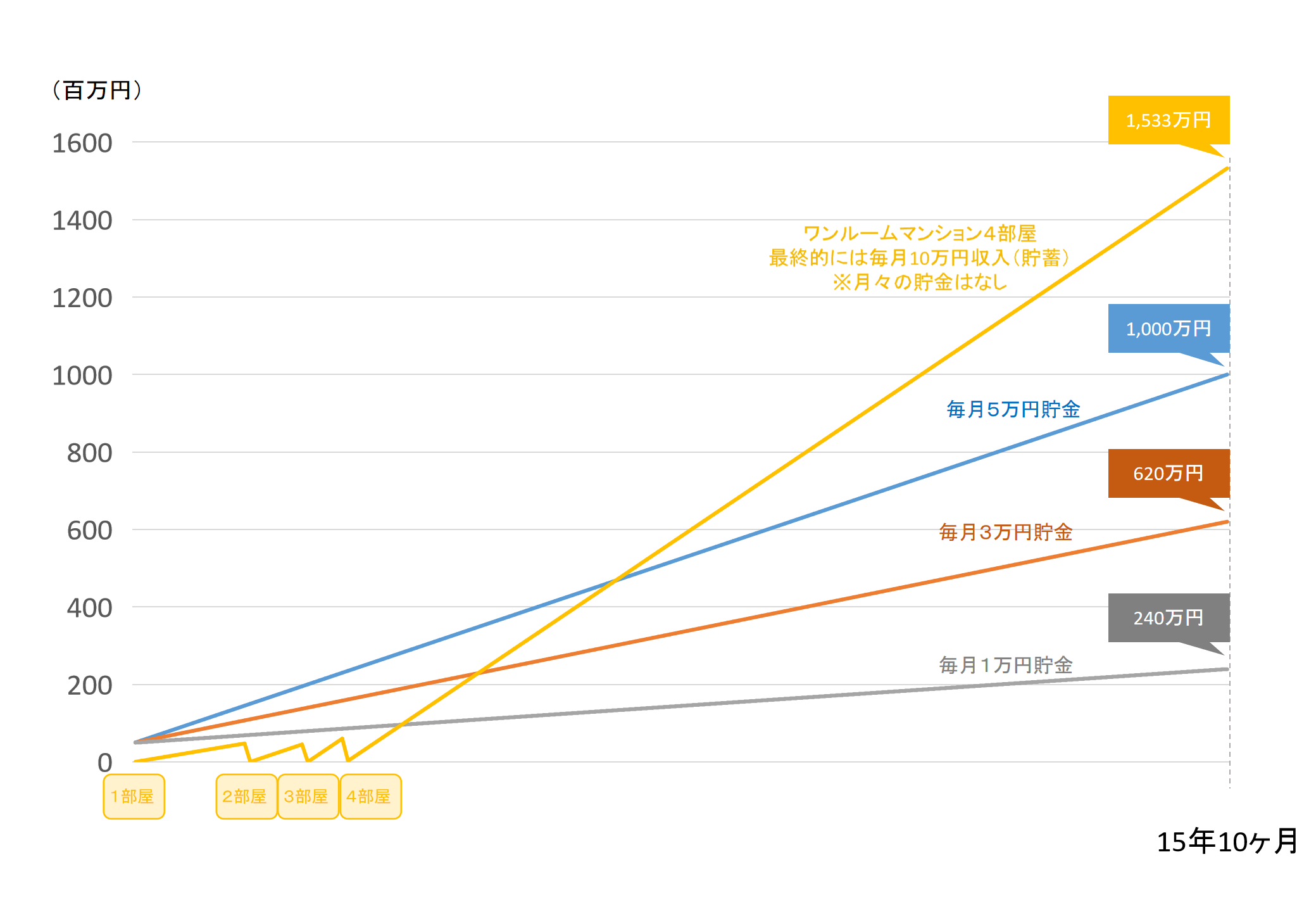

さらにエグいのは、このワンルームマンション経営してお金を貯める手法は、50万円貯まる都度、さらにワンルームマンションを買い足して貯蓄のスピードを速めることができるということです。

4部屋を購入すると、毎月5万円貯金するよりも3ヶ月早く500万円を貯めることに成功します。

そして、更に資産拡大をシミュレーションしてみるとこうなります。

毎月5万円貯金して16年弱で1,000万円貯まることになりますが、そのときワンルームマンション経営で貯蓄するパターンだと1,500万円貯まります。

繰り返しますが、前者は16年弱の間、毎月5万円を月々の生活費から割いて貯金しています。

後者は最初の50万円を使っただけで、その後16年弱の間、特に月々の生活費を削ることなく生活することができたわけです。

さて、銀行のローンの話に戻りましょう。

4部屋はその購入の都度、銀行から300万円を借りましたから、総額で1,200万円のローンです。

支払う利息は年利3%とすると、利息だけで740万円となります。(35年ローン)

つまり、ローン返済は元金の1,200万円と利息の740万円を合わせた1,940万円となります。

月々の返済は約4.6万円です。一部屋あたりだと約1.2万円です。

でも、このローン返済額は、さきほどのシミュレーションの毎月の支出の2万5千円の中に含まれています。

つまり、月々の銀行のローン返済を行っても(利息までを払っても)、現金をコツコツと貯金しているよりも資産拡大が早くできるわけです。

銀行のローンが資産拡大の「加速アイテム」ということがお分かりいただけたでしょうか。

ただし、これは、事業としてのローンであり、攻めのローンです。

ショッピングで使いすぎてしまった、ギャンブルしたいからお金が欲しいというローンとは一緒にしないでください。

銀行のローンはいくらまで借りられる?

ここは実例でイメージを持ってもらった方が分かりやすいかもしれないですね。

銀行のローンに潜むリスクとは?

ここは実例でイメージを持ってもらった方が分かりやすいかもしれないですね。

銀行のローンの賢い借り方とは?

ここは実例でイメージを持ってもらった方が分かりやすいかもしれないですね。